日本政策金融公庫の平均年収

日本政策金融公庫とは

| 企業名 | 日本政策金融公庫 |

|---|---|

| 本社所在地 | 千代田区大手町1丁目9番4号 |

| 売上高 | 4170億円 |

| 社員数 | 7288人 |

| 平均年収 | 847万円 |

| 推定初任給 | 38万円 |

| 年収偏差値 | 69.6 |

| 平均年齢 | 41.8歳 |

| 平均勤続年数 | 18.9年 |

有価証券報告書によると日本政策金融公庫の事業内容は次の通りです。

当公庫及び当公庫の関係会社は、2023年3月31日現在、当公庫及び関連会社1社から構成されており、当公庫は、公庫法その他の法令により定められた以下の業務を行っております。

(事業目的)

当公庫は、一般の金融機関が行う金融を補完することを旨としつつ、国民一般(生活衛生関係営業者を含む。)、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うとともに、内外の金融秩序の混乱又は大規模な災害、テロリズム若しくは感染症等による被害に対処するために必要な金融を行うほか、当該必要な金融が銀行その他の金融機関により迅速かつ円滑に行われることを可能とし、もって国民生活の向上に寄与することを目的として、公庫法第11条に規定する業務を実施しています。

(業務の区分及び各業務の内容)

当公庫は、その目的を達成するため、公庫法その他法令により定められた業務について、以下の業務ごとに区分して運営しております。

(1)国民生活事業

国民一般向け業務

国民一般向け業務は、独立して継続が可能な事業について当該事業の経営の安定を図るための小口の事業資金の貸付け、小口の教育資金の貸付け、生活衛生関係営業について衛生水準を高めるため及び近代化を促進するために必要な資金等の貸付け並びに恩給等を担保とする小口貸付けを行っております。

(2)農林水産事業

農林水産業者向け業務

農林水産業者向け業務は、農林漁業者や食品の製造等の事業を営む者に対し、農林漁業の持続的かつ健全な発展又は食料の安定供給の確保に資する事業について、一般の金融機関が行う金融を補完することを旨としつつ、長期かつ低利の資金を供給しております。

また、民間金融機関が行う農業者向け融資の証券化支援業務並びに農林漁業法人等向け投資育成事業を行う株式会社及び投資事業有限責任組合に対する出資業務を行っております。

(3)中小企業事業

イ 中小企業者向け融資・証券化支援保証業務

中小企業者向け融資・証券化支援保証業務は、中小企業の成長発展を支援するため、民間金融機関を補完して長期資金の安定的な供給を行っております。

融資業務には、中小企業者に対する貸付け、中小企業者が発行する社債の取得並びに中小企業投資育成株式会社に対する貸付け等があります。

証券化支援保証業務は、民間金融機関等が自ら貸付債権等の証券化に取り組む場合に当公庫が当該貸付債権等の部分保証や証券化商品等の保証を行う業務(保証型)、民間金融機関等が行う中小企業者の売掛金債権証券化等を支援・促進することを目的とし、民間金融機関等による特別目的会社への貸付債権に対しての保証や特別目的会社への貸付けを行う業務(売掛金債権証券化等支援業務)があります。また、中小企業者の海外現地法人等の現地流通通貨建て資金調達を支援する「スタンドバイ・クレジット制度(信用状発行業務)」があります。

ロ 中小企業者向け証券化支援買取業務

中小企業者向け証券化支援買取業務は、証券化手法を活用した民間金融機関等による中小企業・小規模事業者への無担保資金供給の促進及び中小企業・小規模事業者向け貸付債権の証券化市場の育成を目的としております。証券化支援買取業務には、証券化を前提とした中小企業・小規模事業者への無担保貸付債権等を複数の民間金融機関から当公庫が譲り受け証券化する業務(キャッシュ方式)とCDS(クレジット・デフォルト・スワップ)契約を活用し、債権譲渡せずに貸付債権等の信用リスクのみを投資家等に移転させる業務(シンセティック方式)があります。

ハ 信用保険等業務

信用保険等業務は、(イ)信用保証協会が中小企業者の金融機関からの借入れ又は中小企業者が発行する社債のうち金融機関が引き受けるものに係る債務等の保証をした場合において、その保証金額の総額が保険契約額に達するまで自動的に保険関係が成立する包括保険業務(中小企業信用保険)、(ロ)信用保証協会に対して行う、その保証債務の額を増大するために必要な原資となるべき長期資金と保証債務の履行を円滑にするために必要な短期資金の貸付業務、(ハ)成立している機械類(プログラムを含む。)に係るリース契約及び割賦・ローン保証販売契約についての保険に関する保険金の支払い、回収金の収納等の業務(機械保険経過業務)及び(ニ)信用保証協会が破綻金融機関等の融資先である中堅事業者の金融機関からの借入れによる債務の保証をした場合において、その保証金額の総額が保険契約額に達するまで自動的に保険関係が成立する包括保険業務(破綻金融機関等関連特別保険等)を行っております。

(4)危機対応等円滑化業務

イ 危機対応円滑化業務

危機対応円滑化業務は、主務大臣(財務大臣、農林水産大臣及び経済産業大臣。以下イにおいて同じ。)が認定する内外の金融秩序の混乱、大規模災害等の危機発生時において、主務大臣が指定する指定金融機関に対して一定の信用の供与を行っております。

危機発生時においては、一般の事業者の信用リスクが上昇するため、民間金融機関による資金供給が十分になされない事態が想定されます。このような事態に対処するため、当公庫は指定金融機関への信用の供与を通じて、指定金融機関による事業者への円滑な資金供給を促進しております。

具体的な業務については以下のとおりであります。

(イ)貸 付 け:当公庫が財政融資資金の借入れ等により調達した資金を指定金融機関に対し貸し付けるもの。

(ロ)損害担保:指定金融機関が行う貸付け等に損失が発生した場合において、当公庫が一定割合の補塡を行うもの。

(ハ)利子補給:当公庫による信用供与を受けて指定金融機関が行った貸付け等について、当公庫が指定金融機関に対し利子補給金を支給するもの。

ロ 特定事業等促進円滑化業務

(イ)特定事業促進円滑化業務

エネルギー環境適合製品の開発及び製造を行う事業の促進に関する法律(平成22年法律第38号)に基づき当公庫が行う業務であり、主務大臣が認定した特定事業を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ロ)事業再編促進円滑化業務

産業競争力強化法(平成25年法律第98号)に基づき当公庫が行う業務であり、主務大臣が認定した事業再編等を認定事業者等が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ハ)事業適応促進円滑化業務

産業競争力強化法に基づき当公庫が行う業務であり、主務大臣が認定した事業適応を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付け及び利子補給金の支給を行っております。

(ニ)開発供給等促進円滑化業務

特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律(令和2年法律第37号)に基づき当公庫が行う業務であり、主務大臣が認定した特定高度情報通信技術活用システムの開発供給等又は特定半導体生産施設整備等を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ホ)事業基盤強化促進円滑化業務

造船法(昭和25年法律第129号)に基づき当公庫が行う業務であり、主務大臣が認定した事業基盤強化を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ヘ)導入促進円滑化業務

海上運送法(昭和24年法律第187号)に基づき当公庫が行う業務であり、主務大臣が認定した特定船舶の導入を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(ト)供給確保促進円滑化業務

経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律(令和4年法律第43号)に基づき当公庫が行う業務であり、主務大臣が認定した特定重要物資等の安定供給確保のための取組に関する事業を認定事業者が実施するために必要な資金を指定金融機関が貸し付ける場合において、当該指定金融機関に対し、当該資金の貸付けに必要な資金の貸付けを行っております。

(当公庫の事業系統図)

(経理の特徴)

(1)区分経理

当公庫は、国民一般向け業務、農林水産業者向け業務、中小企業者向け融資・証券化支援保証業務、中小企業者向け証券化支援買取業務、信用保険等業務、危機対応円滑化業務及び特定事業等促進円滑化業務ごとに経理を区分し、それぞれ勘定(以下「業務勘定」という。)を設けて整理を行うこととされております(公庫法第41条)。

(注) 以下に特段の記載のない限り、エネルギー環境適合製品の開発及び製造を行う事業の促進に関する法律第17条の規定による特定事業促進円滑化業務、産業競争力強化法第21条の17第2項の規定による事業適応促進円滑化業務及び第35条第2項の規定による事業再編促進円滑化業務、産業競争力強化法附則第13条の規定による廃止前の産業活力の再生及び産業活動の革新に関する特別措置法第24条の3第2項の規定による事業再構築等促進円滑化業務、特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律第24条の規定による開発供給等促進円滑化業務、造船法第27条の規定による事業基盤強化促進円滑化業務、海上運送法第39条の35の規定による導入促進円滑化業務並びに経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律第25条の規定による供給確保促進円滑化業務についても公庫法の規定が適用されます。

また、当公庫が政府出資、借入れ及び社債発行により調達した資金は、かかる経理の区分に従って、業務勘定ごとに整理することとなります(公庫法第4条及び第51条)。収入支出予算も、業務別(ただし中小企業者向け融資・証券化支援保証業務、中小企業者向け証券化支援買取業務は同一区分)に区分され(公庫法第31条)、予算の目的外使用の禁止(公庫法第37条)も法定されております。業務勘定間の資金融通については基本的に想定されておらず、株式会社日本政策金融公庫の会計に関する省令(平成20年財務省・厚生労働省・農林水産省・経済産業省令第3号)第12条において、中小企業者向け融資・証券化支援保証業務勘定及び中小企業者向け証券化支援買取業務勘定の間の資金融通(短期のものに限る。)についてのみ定められております。

(2)予算区分

当公庫の収入支出予算は、国民一般向け業務、農林水産業者向け業務、中小企業者向け業務(中小企業者向け融資・証券化支援保証業務、中小企業者向け証券化支援買取業務)、信用保険等業務、危機対応円滑化業務及び特定事業等促進円滑化業務に区分することとされております(公庫法第31条第4項)。

(3)剰余金処分及び国庫納付

当公庫の剰余金の額の計算は、区分経理を行っているそれぞれの業務勘定において会社法(平成17年法律第86号)第446条を準用することとされております(公庫法第42条第1項)。

当公庫は、毎事業年度の決算において計上した各業務勘定の剰余金の額が、

イ 零を上回るときは、当該剰余金のうち政令で定める基準により計算した額を準備金として政令で定める額となるまで積み立て、なお残余があるときは、その残余の額を当該事業年度終了後3カ月以内に国庫に納付しなければならないとされております(公庫法第47条第1項)。

ロ 零を下回るときは、準備金を当該剰余金の額が零となるまで取り崩して整理しなければならないとされております(公庫法第47条第2項)。

当公庫の剰余金の処分はイ又はロのほか、経営改善資金特別準備金への戻入(公庫法第47条第6項)以外の方法をもって処分・配当を行ってはならないとされております(公庫法第47条第7項)。

なお、会社法第448条(準備金の額の減少)、会社法第449条(債権者の異議)、会社法第828条(会社の組織に関する行為の無効の訴え)第1項第5号及び第2項第5号は、上記の準備金の積み立て又は取り崩しの場合を除き、各業務勘定の準備金について準用され、当公庫全体としての準備金には適用されません。会社法第447条(資本金の額の減少)についても同様の扱いとなります(公庫法第42条第2項及び第3項)。

(日本国政府との関係)

(1)株式の政府保有

当公庫の発行済株式については、政府がその総数を常時保有することとされております(公庫法第3条)。

(2)日本国政府による監督等

イ 監督

主務大臣(財務大臣、厚生労働大臣、農林水産大臣及び経済産業大臣。以下イにおいて同じ。)は、当公庫を、公庫法等の定めるところに従い監督し、当公庫に対してその業務に関し監督上必要な命令をすることができます(公庫法第58条)。また、主務大臣は、必要があると認めるときは、当公庫(資金の貸付けの業務等を委託した法人並びに危機対応円滑化業務及び特定事業等促進円滑化業務に関しては指定金融機関を含む。)に対して報告を求め、又はその職員に、当公庫を検査させることができます(公庫法第59条)。

なお、特定事業等促進円滑化業務については経済産業大臣、国土交通大臣、内閣総理大臣及び財務大臣の監督下で実施することとなります(エネルギー環境適合製品の開発及び製造を行う事業の促進に関する法律第17条、産業競争力強化法第21条の17第2項及び第35条第2項、産業競争力強化法附則第13条の規定による廃止前の産業活力の再生及び産業活動の革新に関する特別措置法第24条の3第2項、特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律第24条、造船法第27条、海上運送法第39条の35並びに経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律第25条)。

また、主務大臣は検査権限の一部を内閣総理大臣に委任することができ、内閣総理大臣は当該委任を受けた権限を金融庁長官に委任します(公庫法第60条)。

ロ 役員の選任及び解任等

当公庫の取締役及び監査役の選任及び解任の決議は、主務大臣(財務大臣、農林水産大臣及び経済産業大臣。以下ロ及びハにおいて同じ。)の認可を受けなければ、その効力は生じません(公庫法第6条第1項)。また、当公庫の代表取締役の選定及び解職の決議についても、主務大臣の認可を受けなければ、その効力は生じません(公庫法第6条第2項)。

なお、主務大臣は、これらの認可をしようとするときは、あらかじめ、厚生労働大臣と協議する必要があります(公庫法第65条)。

ハ 定款の変更の決議

当公庫の定款の変更の決議は、主務大臣の認可を受けなければ、その効力を生じません(公庫法第61条)。

なお、主務大臣は、上記の認可をしようとするときには、あらかじめ、厚生労働大臣と協議する必要があります(公庫法第65条)。

ニ 合併、会社分割、事業譲渡、解散等

当公庫を当事者とする合併、会社分割、事業譲渡、解散等については、当公庫が独自で決定することはできず、法律によって定められることになっております(公庫法第62条)。

(3)財務面の関与

イ 予算及び決算

(イ)予算

当公庫の予算は、政府関係機関予算として、主務大臣(財務大臣、厚生労働大臣、農林水産大臣、経済産業大臣、国土交通大臣及び内閣総理大臣。以下イ、ハ及びヘ(ロ)において同じ。)を経由して財務大臣に提出し、閣議決定後に国の予算の議決の例によって、国会において議決されます(公庫法第29条、第30条及び第33条)。

また、事業計画、資金計画(財政融資資金借入金、社債、一般会計出資金、貸付金等)についても、予算に添付して国会に提出されます。

(ロ)決算

当公庫は、財産目録を作成し、会社法第435条の規定に基づき作成する貸借対照表、損益計算書及び事業報告とともに、主務大臣を経由して財務大臣に提出しております(公庫法第40条)。

また、貸借対照表、損益計算書及び財産目録(以下「貸借対照表等」という。)を提出した後は、予算の区分に従い決算報告書を作成し、監査役の意見を付して主務大臣を経由して財務大臣に提出しております。決算報告書は、財務大臣により貸借対照表等を添えて内閣に送付され(公庫法第44条)、会計検査院の検査を経て国会に提出されます(公庫法第45条及び第46条)。

ロ 政府からの借入れ及び政府保証債の発行

当公庫は、政府から借入れをすることができます(公庫法第48条)。

また、政府は、法人に対する政府の財政援助の制限に関する法律(昭和21年法律第24号)第3条の規定にかかわらず、予算をもって定める金額の範囲内において、当公庫の社債に係る債務について、保証契約をすることができます(公庫法第55条)。

ハ 借入金及び社債発行の制限

当公庫(信用保険等業務を除く。)は、主務大臣の認可を受けて、政府からの借入れ及び社債(政府保証債を含む。)の発行をすることができ、資金繰りのため必要がある場合に主務省令で定める金融機関から短期借入金の借入れをすることができます(公庫法第48条及び第49条)。

なお、信用保険等業務については、社債を発行してはならないとされております(公庫法第49条第4項)。

政府からの借入れ及び社債の発行の限度額については、当公庫の予算において定められております。

また、当公庫の予算における当該限度額について、財務大臣は、予見し難い経済事情の変動等やむを得ない事由により借入金及び社債により調達する資金の増額を必要とする特別の事由がある場合は当初限度額の50%の範囲内で増額できるものと定められております。

ニ 補給金等

当公庫は、各々の政策目的のために政府から補給金等を受け入れております。当公庫に対する補給金等の国からの交付については、毎年度予算措置により行われております。

ホ 出資金

政府は、必要があると認めるときは、予算で定める金額の範囲内において、当公庫に出資することができます(公庫法第4条)。

なお、政府からの出資金の受入額は、2022年3月期が6兆9,452億円、2023年3月期が1,404億円となっております。

ヘ 検査

(イ)会計検査院の検査

当公庫に対しては、会計検査院法(昭和22年法律第73号)第20条及び第22条に基づき、会計検査院による検査が行われます。検査結果は、毎年一回会計検査院から内閣を経由して国会に提出されます。

(ロ)主務大臣の検査

当公庫に対しては、主務大臣による検査が行われます(公庫法第59条)。

(ハ)金融庁の検査

当公庫に対しては、金融庁による検査が行われます。主務大臣(財務大臣、厚生労働大臣、農林水産大臣及び経済産業大臣)は、公庫法第59条に規定する検査権限の一部を内閣総理大臣へ委任することができ、内閣総理大臣は当該委任を受けた権限を金融庁長官に委任します(公庫法第60条)。

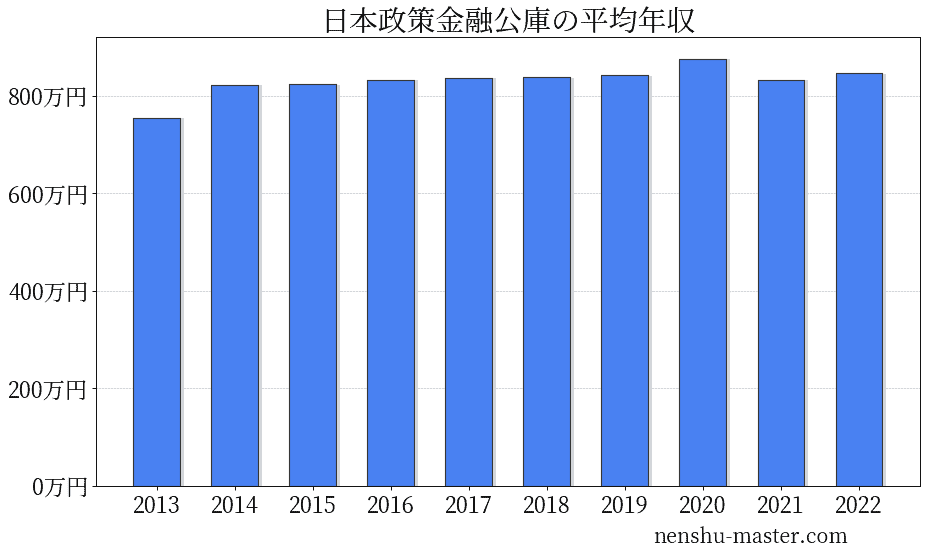

日本政策金融公庫の平均年収は847万円

生涯収入の全国平均である約1.9億円に対し、日本政策金融公庫の生涯収入はおよそ3.13億円と推定されます。

| 年 | 平均年収 |

|---|---|

| 2013 | 755万円 |

| 2014 | 823万円 |

| 2015 | 824万円 |

| 2016 | 833万円 |

| 2017 | 837万円 |

| 2018 | 839万円 |

| 2019 | 842万円 |

| 2020 | 877万円 |

| 2021 | 834万円 |

| 2022 | 847万円 |

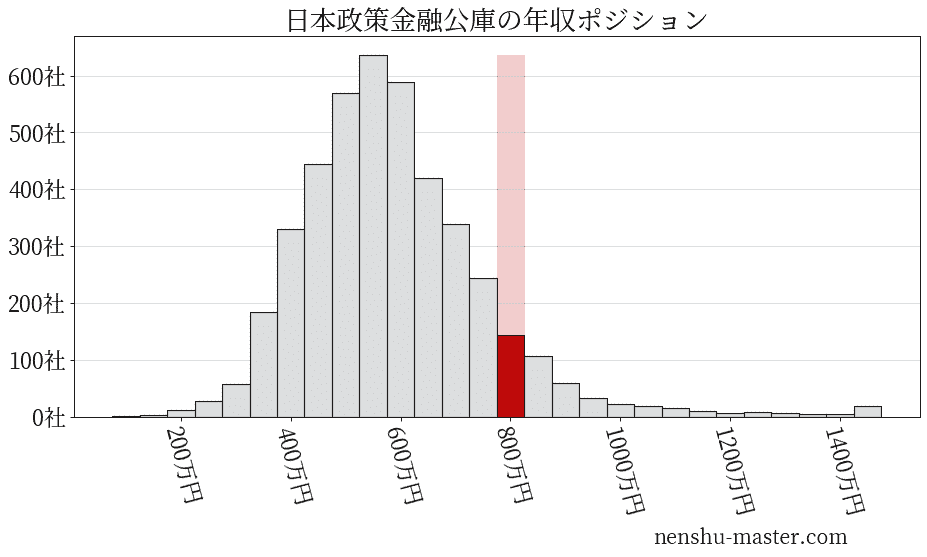

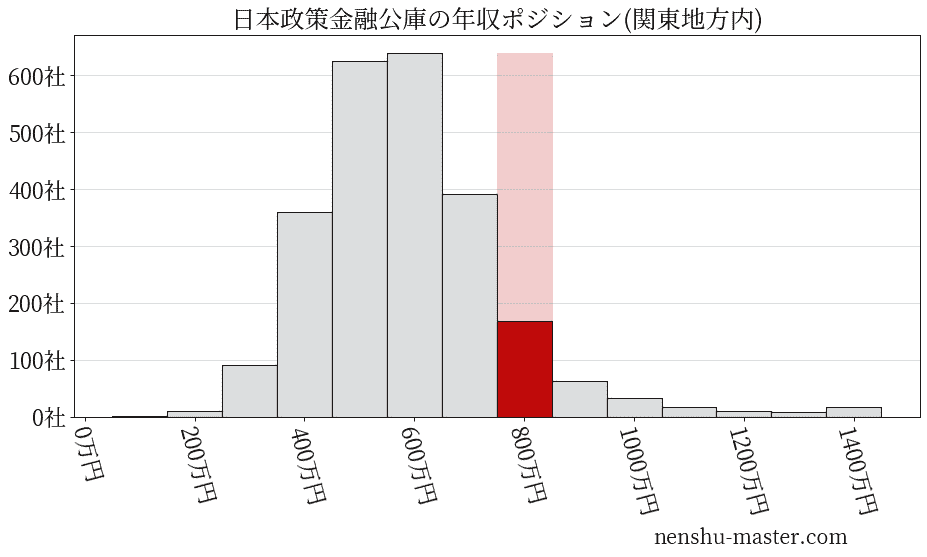

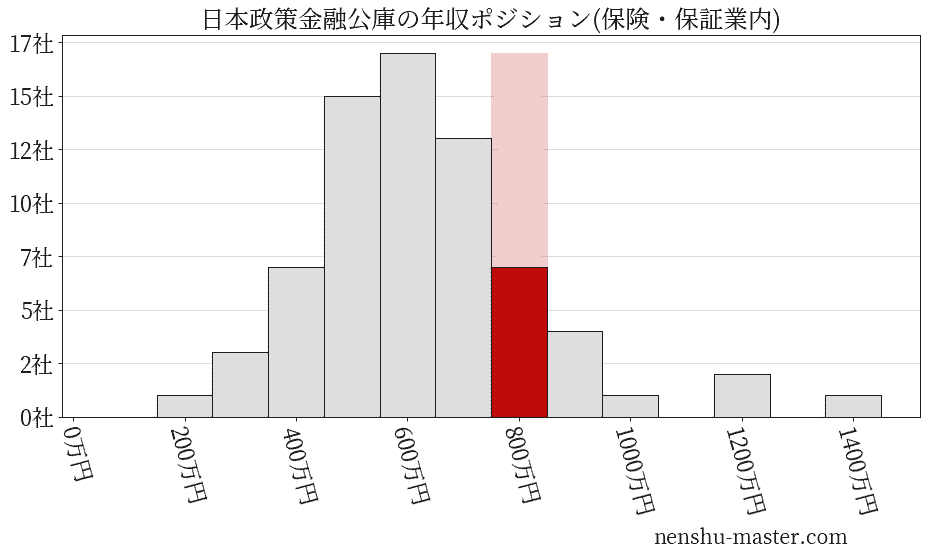

平均年収と社数のヒストグラム上では日本政策金融公庫は赤色の箇所に位置しています。 年収ランキングでは日本政策金融公庫は419位(全4687社)で、年収偏差値は69.6でした。

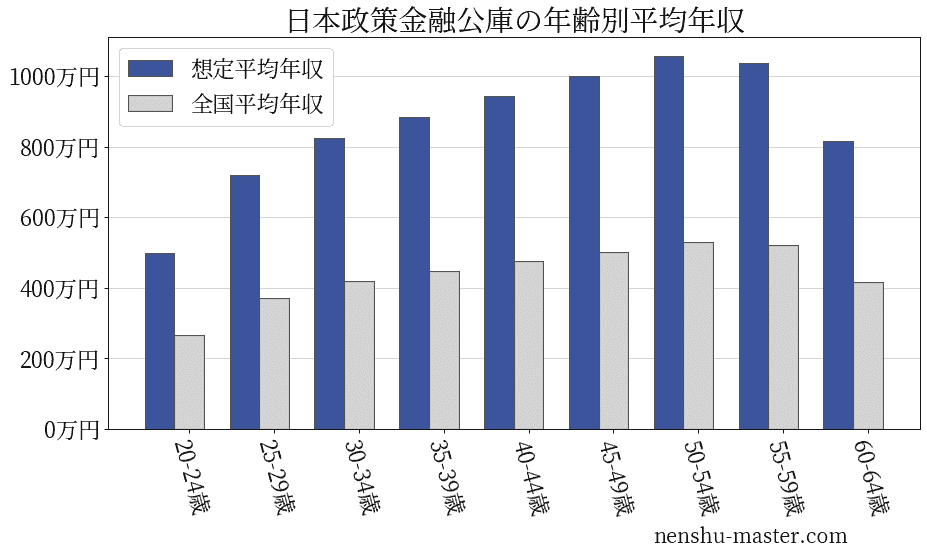

日本政策金融公庫の年齢別年収

| 年齢 | 想定平均年収 | 月額給与 |

|---|---|---|

| 20-24歳 | 499万円 | 38万円 |

| 25-29歳 | 719万円 | 55万円 |

| 30-34歳 | 825万円 | 63万円 |

| 35-39歳 | 885万円 | 68万円 |

| 40-44歳 | 945万円 | 73万円 |

| 45-49歳 | 1000万円 | 77万円 |

| 50-54歳 | 1057万円 | 81万円 |

| 55-59歳 | 1038万円 | 80万円 |

| 60-64歳 | 817万円 | 63万円 |

日本政策金融公庫の賞与・ボーナス

| 年 | 平均賞与額 |

|---|---|

| 2013 | 61万円 |

| 2014 | 65万円 |

| 2015 | 68万円 |

| 2016 | 68万円 |

| 2017 | 69万円 |

| 2018 | 72万円 |

| 2019 | 74万円 |

| 2020 | 75万円 |

| 2021 | 72万円 |

| 2022 | 74万円 |

日本政策金融公庫の業種・地域

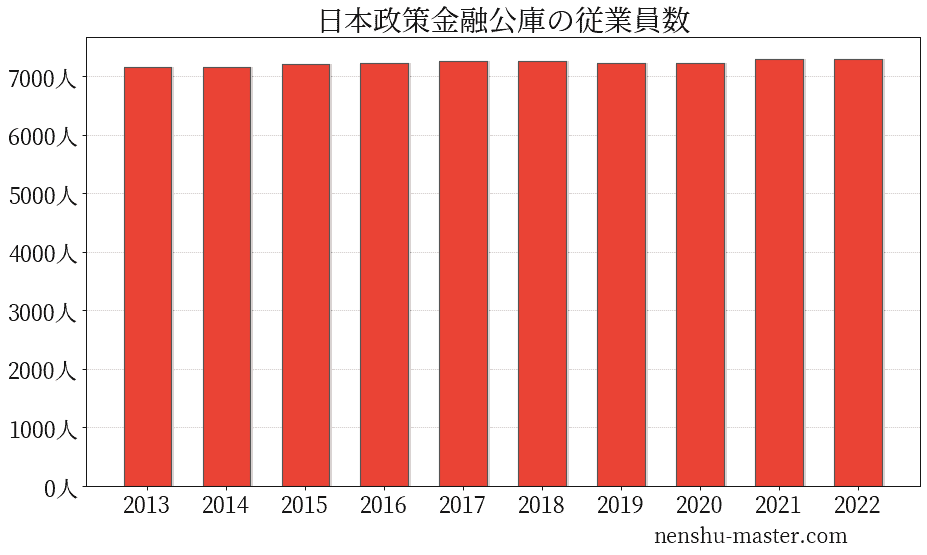

日本政策金融公庫の従業員数は7288人

| 年 | 従業員数 |

|---|---|

| 2013 | 7153人 |

| 2014 | 7151人 |

| 2015 | 7199人 |

| 2016 | 7225人 |

| 2017 | 7253人 |

| 2018 | 7262人 |

| 2019 | 7222人 |

| 2020 | 7219人 |

| 2021 | 7299人 |

| 2022 | 7288人 |

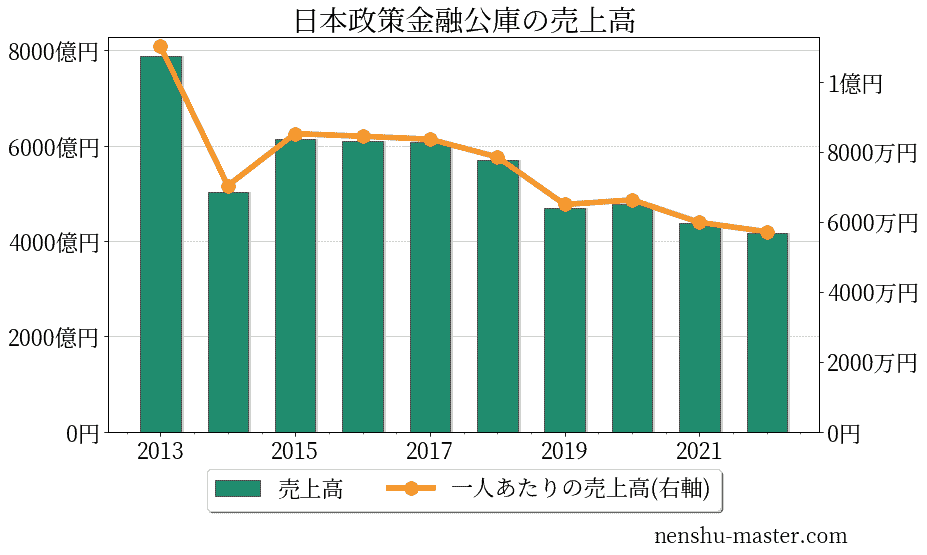

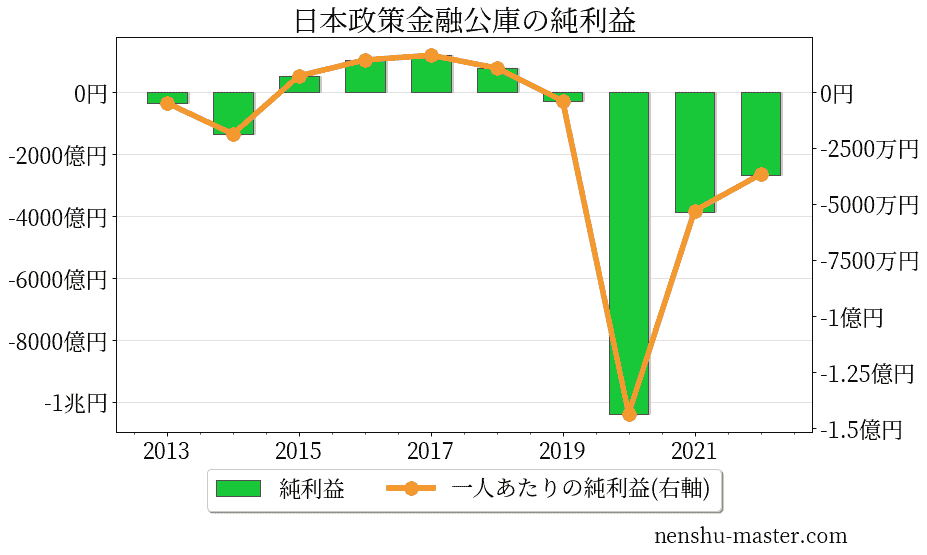

日本政策金融公庫の売上、純利益

【広告】日本政策金融公庫に転職するには?

転職サイトはサイトごとに特色があり、2〜3サイトを登録してそれぞれの良い部分を利用するのが賢い利用方法です。年収マスターイチオシのサイトを紹介します。

JACリクルートメント

「JACリクルートメント」はハイクラスな転職案件を多数持っており、市場価値の高い応募者におすすめのサイトです。 内資系の高額案件はもちろん、JACリクルートメントはイギリスやシンガポールでも展開しており、そのつながりを活かした外資系案件も多数あります。

他の転職サイトでは一気に大量の案件を提示されることがありどれを選べばわからないということが起こりますが、JACリクルートメントではそのようなことはありません。 ひとりの応募者につき複数のエージェントが担当し、選りすぐりの案件を紹介してくれるためマッチ度が高い仕事に出会えます。

ハイクラス案件をメインで扱うJACリクルートメントのみでしか得られない案件情報も多数あります。 上昇志向があり、現在のポジションからステップアップしてよりハイキャリアを目指す方にはイチオシのサイトです。

ランスタッド

「ランスタッド」は敏腕コンサルタントが専任で案件紹介をしてくれる転職サイトです。 ランスタッドのエージェントは評判が良く、最近人気が大きく伸びてきてきています。 よくある転職サイトはエージェントが十分なヒアリングも無くノルマ達成のためにたくさんの案件を紹介してきますが、 ランスタッドはそのようなことはありません。

ランスタッドは少数精鋭のコンサルタントで運営されており、現状のスキルや今後構築したいキャリアなどを入念にヒアリングした上で案件紹介をしてくれます。 特に20代後半から30代の転職に力を入れており、応募者にマッチした案件を紹介してくれます。

そのため案件の質も高く、JACリクルートメントと同様に高年収案件に強い印象です。800万円や1200万円を超える案件も多数あり、 ハイキャリアを目指す方には心強いパートナーです。ランスタッドのみでしか公開されてない案件もかなり多いので、 一度無料登録して相談してみることをオススメします。

参考書籍

日本政策金融公庫の歴史

| 平成20年10月 | 「株式会社日本政策金融公庫法」に基づき、株式会社日本政策金融公庫を設立 国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫及び国際協力銀行の一切の権利及び義務について、国が承継する資産を除き承継 「株式会社日本政策金融公庫法の施行に伴う関係法律の整備に関する法律」に基づき、当公庫設立後も駐留軍再編促進金融業務は国際協力銀行の行う業務として承継 危機対応円滑化業務を創設 |

| 平成23年7月 | 事業再構築等促進円滑化業務を開始 |

| 平成26年1月 | 事業再編促進円滑化業務を開始 |

| 令和2年8月 | 開発供給等促進円滑化業務を開始 |

| 令和3年8月 | 事業適応促進円滑化業務、事業基盤強化促進円滑化業務及び導入促進円滑化業務を開始 |

| 令和5年1月 | 供給確保促進円滑化業務を開始 |

| 昭和24年6月 | 国民金融公庫設立 |

| 昭和47年7月 | 民間金融機関に対し業務の直接委託を開始 |

| 昭和57年1月 | 直接貸付による業務開始 |

| 昭和28年4月 | 農林漁業金融公庫設立。委託貸付により業務を開始 |

| 昭和33年9月 | 直接貸付による業務開始 |

| 昭和28年8月 | 中小企業金融公庫設立 |

| 昭和28年9月 | 代理貸付による業務開始 |

| 昭和30年10月 | 直接貸付による業務開始 |

| 昭和33年7月 | 中小企業信用保険公庫設立 |

| 平成10年12月 | 破綻金融機関等関連特別保険等業務の開始 |

| 平成11年7月 | 中小企業総合事業団設立 |

日本政策金融公庫の子会社

| 名称 | 事業内容 |

|---|---|

| (関連会社) アグリビジネス 投資育成株式会社 | 農林漁業法人等に対する投資育成業等 |

日本政策金融公庫の類似企業

日本政策金融公庫と平均年収が近い企業

日本政策金融公庫と売上高が近い企業

| 企業名 | 売上高 |

|---|---|

| 日清オイリオグループ | 3561億円 |

| アドバンテスト | 4826億円 |

| 塩野義製薬 | 3695億円 |

| 伊藤忠テクノソリューションズ | 4888億円 |

| オムロン | 3695億円 |

| 伊藤ハム | 4516億円 |

| 山九 | 4065億円 |

| IDOM | 3661億円 |

| ニコン | 4117億円 |

| 三菱瓦斯化学 | 4395億円 |