かんぽ生命保険の平均年収

かんぽ生命保険とは

| 企業名 | かんぽ生命保険 |

|---|---|

| 本社所在地 | 千代田区大手町二丁目3番1号 |

| 売上高 | 2兆2009億円 |

| 社員数 | 19148人 |

| 平均年収 | 653万円 |

| 推定初任給 | 29万円 |

| 年収偏差値 | 59.4 |

| 平均年齢 | 43.2歳 |

| 平均勤続年数 | 18.9年 |

有価証券報告書によるとかんぽ生命保険の事業内容は次の通りです。

当社グループは、保険業法に基づく免許・認可を得て生命保険業を営む当社を中心とした企業グループであり、当社及び連結子会社1社を中心に構成されております。

また、当社グループは、当社の親会社である日本郵政株式会社を中心とした日本郵政グループにおける、生命保険事業セグメントを担っております。

なお、日本郵政グループは、生命保険業のほか、郵便・物流事業、郵便局窓口事業、国際物流事業、銀行業等を行っております。

当社の営む事業の主な内容は次のとおりであります。

(1) 生命保険業

当社は、生命保険業免許に基づき、次の①~③の保険引受業務及び④~⑫の資産運用業務を行っております。ただし、当社には、他の生命保険会社にはない、業務を行うにあたっての郵政民営化法による制約があります。詳細は下記「(参考) 郵政民営化法による特例措置(4)~(6)」に記載のとおりであります。

業務の種類 | 内訳 |

保険引受業務 | ① 個人保険及び財形保険 |

② 個人年金保険及び財形年金保険 | |

③ 再保険(注) | |

資産運用業務 | ④ 有価証券の取得 |

⑤ 不動産の取得 | |

⑥ 金銭債権の取得 | |

⑦ 金銭の貸付(コールローンを含みます。) | |

⑧ 有価証券の貸付 | |

⑨ 預金又は貯金 | |

⑩ 金銭、金銭債権、有価証券又は不動産等の信託 | |

⑪ 有価証券関連デリバティブ取引、金融等デリバティブ取引又は先物外国為替取引 | |

⑫ その他郵政民営化法第138条に定められた方法等 |

(注) 当社と郵政管理・支援機構との間で再保険契約を締結し、郵政民営化法により公社から郵政管理・支援機構に承継された、簡易生命保険契約に基づく郵政管理・支援機構の保険責任のすべてを当社が受再しております。

(2) 他の保険会社(外国保険業者を含みます。)その他金融業を行う者の業務の代理又は事務の代行

当社の支店では、当社の保険商品の販売に加え、次の保険会社の商品の受託販売等を行っております。

・アフラック生命保険株式会社

・エヌエヌ生命保険株式会社

・住友生命保険相互会社

・第一生命保険株式会社

・東京海上日動あんしん生命保険株式会社

・日本生命保険相互会社

・ネオファースト生命保険株式会社

・三井住友海上あいおい生命保険株式会社

・明治安田生命保険相互会社

・メットライフ生命保険株式会社

(3) 郵政管理・支援機構から委託された簡易生命保険管理業務

当社は、郵政民営化法により公社から郵政管理・支援機構に承継された、簡易生命保険契約の管理業務を、郵政管理・支援機構から受託しております。

当社の連結子会社であるかんぽシステムソリューションズ株式会社は、情報システムの設計、開発、保守及び運用業務の受託を行っております。なお、当社グループのセグメントについては、単一セグメントであるため記載を省略しております。

事業の系統図は、次のとおりであります。

2023年3月31日現在

(注) 1.簡易生命保険契約の保険責任のすべてを再保険。

2.簡易生命保険契約の管理業務(保険料の収納、保険金の支払、契約の維持・管理、資産運用業務等)を委託。

3.当社の生命保険契約の募集及び維持・管理業務を委託。

4.郵政管理・支援機構から委託を受けた簡易生命保険契約の管理業務の一部を再委託。

5.簡易郵便局に対する当社の生命保険契約に係る教育・指導・管理を委託。

6.当社の生命保険契約の募集業務を委託。

7.当社から委託を受けた当社の生命保険契約の維持・管理業務を再委託。

8.当社から再委託を受けた簡易生命保険契約の管理業務の一部を再々委託。

9.持分法を適用していない非連結子会社3社及び関連会社8社については、記載を省略しております。

(参考) 郵政民営化法による特例措置

当社の事業運営は、生命保険会社として保険業法を遵守することに加え、郵政民営化法及び関係政省令を遵守して遂行する必要があります。郵政民営化法及び関係政省令の主な目的は、郵政事業の改革を通じて、国内における公正かつ自由な競争を促進し、皆さまの利便向上及び経済の活性化を目指すことに加えて、日本郵政グループ各社の業務と同種の業務を営む事業者との対等な競争条件を確保するための措置を講じることにあります。このため、(1)に定める期間においては、新規業務を開始する場合に他の生命保険会社には課されていない追加的な手続きが求められ、また、当社が提供する商品の設計についても、他の生命保険会社には課されていない法令上の制約(以下、これらの制約等を「本特例措置」といいます。)が適用されることとなります。詳細は次のとおりであります。

(1) 本特例措置が継続する期間

本特例措置が継続する期間は、次に掲げる日のいずれか早い日までであります(郵政民営化法第134条)。

・日本郵政株式会社が保有している当社株式を全部処分した日

・郵政民営化法第135条第1項の決定(※)があった日

※ 内閣総理大臣及び総務大臣は、日本郵政株式会社から総務大臣に当社株式の2分の1以上を処分した旨の届出があり、その旨を総務大臣が内閣総理大臣に通知した日以後に、当社と他の生命保険会社との適正な競争関係等を阻害するおそれがないと認められるときには、本特例措置を適用しないことを決定しなければなりません。内閣総理大臣及び総務大臣は、かかる決定を行うにあたっては、郵政民営化委員会の意見を聴取することとされております。

「2 沿革 (参考) 当社の設立経緯等」に記載のとおり、日本郵政株式会社が有する当社議決権の所有割合は49.9%程度まで低下し、日本郵政株式会社から総務大臣に対し、2021年6月9日付けで、当社株式の2分の1以上を処分した旨の届出が行われております。

<郵政民営化委員会とは>

郵政民営化委員会は、内閣に設置されております。主な所掌事務は次のとおりであります(郵政民営化法第18条、第19条)。

・3年ごとに、日本郵政株式会社、日本郵便株式会社、株式会社ゆうちょ銀行及び当社の経営状況並びに国際金融市場の動向その他内外の社会経済情勢の変化を勘案しつつ、郵政民営化の進捗状況について総合的な検証を行い、その結果に基づき、内閣総理大臣に意見を述べること

・郵政民営化法の各条において、内閣総理大臣及び総務大臣が郵政民営化委員会への通知を行うとされている事項について、必要があると認めるときは、内閣総理大臣を通じて関係各大臣に意見を述べること

・上記のほか、郵政民営化に関する事項について調査審議し、その結果に基づき、内閣総理大臣に意見を述べること等

(2) 新規業務等に係る郵政民営化法の手続き

当社は、これまで新規業務、新商品の開発・販売、新たな方法による資産運用を行う場合には、郵政民営化法上、内閣総理大臣及び総務大臣の認可が必要とされておりましたが(郵政民営化法第138条)、上記(1)に記載のとおり、2021年6月9日付けで、日本郵政株式会社が当社株式の2分の1以上を処分した旨を総務大臣に届け出たことから、この日以後は、新規業務等に係る認可手続きは不要となり、届出制(※)へと移行しております。

※ 日本郵政株式会社が当社株式の2分の1以上を処分した旨を総務大臣に届け出た日以後は、本特例措置が終了する日まで、従前の認可手続きに代わり、新たな業務を行おうとするときは、その内容を定めて内閣総理大臣及び総務大臣に届け出るとともに、業務を行うにあたっては、他の生命保険会社との適正な競争関係及び利用者への役務の適切な提供を阻害することのないよう特に配慮しなければならないとされております(郵政民営化法第138条の2)。なお、郵政民営化委員会から2021年10月14日に公表された「株式会社かんぽ生命保険の新規業務に関する届出制の運用に係る郵政民営化委員会の方針(令和3年10月)」において、届出後に必要に応じて郵政民営化委員会による調査審議が実施される場合があり、その場合の調査審議に要する期間はこれまでの認可制に比べて短縮される旨の方針が示されております。

新規業務、新商品、資産運用方法に係る規制の詳細は、それぞれ下記(3)~(5)に記載のとおりであります。

(3) 業務範囲

① 保険業法による定め

生命保険会社が営むことのできる業務の範囲については、保険業法第97条の規定により行う業務(以下「固有業務」といいます。)として定められており、「保険の引受け」と「資産の運用」がその範囲に含まれます。また、生命保険会社は、固有業務のほか、当該業務に付随する業務(以下「付随業務」といいます。)を行うことができるとされていますが、付随業務のうち、他の保険会社等の業務の代理又は事務の代行を行う場合は、内閣総理大臣の認可が必要となります(保険業法第98条)。

② 郵政民営化法による定め

当社が付随業務を行う場合には、郵政民営化法上の届出が必要となります(郵政民営化法第138条の2)。

手続きの詳細については、上記(2)に記載のとおりであります。

(4) 新商品の開発・販売

① 保険業法による定め

新たな商品の開発・販売にあたり、生命保険業免許の申請時に添付書類として提出した事業方法書、普通保険約款、保険料及び責任準備金の算出方法書の内容に変更が必要となる場合には、内閣総理大臣の認可が必要となります(保険業法第4条、第123条)。

② 郵政民営化法による定め

当社が事業を承継した公社が旧簡易生命保険法の定めにより2006年6月30日現在において引受けを行っていた以下の保険種類以外の保険について、当社が引受けを行う場合には、郵政民営化法上の届出が必要となります。

また、以下の保険種類であっても、公社が引受けを行っていた商品と、契約者配当の有無等、一定の差異のある保険について、当社が引受けを行う場合には、郵政民営化法上の届出が必要となります(郵政民営化法第138条の2)。

手続きの詳細については、上記(2)に記載のとおりであります。

<公社が引受けを行っていた保険種類>

・終身保険、定期保険、養老保険、家族保険、財形貯蓄保険

・終身年金保険、定期年金保険、夫婦年金保険

・次の二つの保険を一体として提供する保険

終身保険及び終身年金保険で被保険者を同じくするもの

終身保険及び定期年金保険で被保険者を同じくするもの

養老保険及び定期年金保険で被保険者を同じくするもの

家族保険及び夫婦年金保険で主たる被保険者及び配偶者たる被保険者を同じくするもの

・特約

(5) 新たな資産運用の方法

① 保険業法による定め

生命保険会社の資産運用は、以下の方法によらなければならないとされております(保険業法第97条、保険業法施行規則第47条)。

・有価証券、不動産、金銭債権、短期社債等、金地金の取得

・金銭、有価証券の貸付け

・民法第667条第1項に規定する組合契約又は商法第535条に規定する匿名組合契約に係る出資

・預金又は貯金

・金銭、金銭債権、有価証券又は不動産等の信託

・金融商品取引法第2条第20項、第28条第8項第6号、保険業法第98条第1項第8号に規定するデリバティブ取引

・先物外国為替取引

・上記に掲げる方法に準ずる方法

② 郵政民営化法による定め

当社が以下に掲げる方法以外の方法により資産を運用しようとするときには、郵政民営化法上の届出が必要となります(郵政民営化法第138条の2)。

手続きの詳細については、上記(2)に記載のとおりであります。

<手続きが不要な資産運用>

・保険契約者に対する資金の貸付け

・地方公共団体に対する資金の貸付け

・コール資金の貸付け

・日本郵政株式会社又は日本郵便株式会社に対する資金の貸付け

・郵政管理・支援機構に対する資金の貸付け

・郵便貯金銀行及び郵便保険会社に係る移行期間中の業務の制限等に関する命令第16条に定める次の方法

国債証券、地方債証券、政府保証債、社債券、外国債、不動産の取得(投資の目的をもって取得するものを除く)、金融機関への預金、先物外国為替取引等

(6) 引受け可能な保険金額等の制約

郵政民営化法及び同施行令上、被保険者一人につき当社が引受け可能な保険金額等の限度(加入限度額)が定められております。また、この加入限度額については、簡易生命保険契約の被保険者一人あたりの保険金額等との合算であります(郵政民営化法第137条及び郵政民営化法施行令第6条から第8条)。

① 保険(基本契約)の加入限度額

財形貯蓄保険及び年金保険を除く保険契約(終身保険、定期保険、養老保険、家族保険)については、保険金額に関して、以下の限度額が定められております。

・被保険者が満15歳以下の場合・・・被保険者一人あたり:700万円

・被保険者が満16歳以上の場合・・・被保険者一人あたり:1,000万円

(注) 1.被保険者が満20歳以上満55歳以下の場合で、加入後4年以上経過した契約がある場合には、当該契約の保険金額のうち、1,000万円までは上記限度額には含みません。

2.特定養老保険(保険契約加入後早期に病気で死亡した場合等の保険金額を低く設定した養老保険)については、年齢にかかわらず、被保険者一人あたり500万円が上限となっております。

3.被保険者が満55歳以上の場合は、普通定期保険、普通定期保険(R04)及び特別養老保険(死亡保険金額を満期保険金額の2倍、5倍又は10倍とする養老保険)については、被保険者一人あたり800万円が上限となっております。

<当社が引受け可能な保険金額の限度額の概要>

② 財形貯蓄保険

財形貯蓄保険(勤労者財産形成促進法第6条第1項第2号及び第4項第2号に規定する契約に係る保険業法第3条第4項第1号に掲げる保険)については、払込保険料の総額に関して、以下の限度額が定められております。

被保険者一人あたり:550万円

③ 年金(基本契約)の加入限度額

年金保険については、年金の年額に関して、以下の限度額が定められております。

被保険者一人あたり:初年度の基本年金額 90万円

(注) 1.過去に販売していた年金保険の中には、年金の支払い開始の2年目以降から年金額が逓増する種類がありますが、この逓増額は上記限度額に含まれません。

2.過去に販売していた年金保険の中には、契約者配当金を年金の支払い時に積み増ししてお支払いする種類がありますが、この積み増す額は上記限度額に含まれません。

3.過去に販売していた年金保険の中には、夫婦が被保険者となる種類の年金保険がありますが、この場合、配偶者である被保険者に係る額は、上記限度額に含まれません。

④ 特約の加入限度額

特約については、それぞれの事由において、保険金額に関して、以下の限度額が定められております。

a.疾病にかかったこと、傷害を受けたこと又は疾病にかかったことを原因とする人の状態、傷害を受けたことを直接の原因とする死亡及びこれらに類するものに対する保障・・・被保険者一人あたり:合計1,000万円

b.上記に掲げるものに関し、治療を受けたことに対する保障・・・被保険者一人あたり:1,000万円

(注) 上記の法令で定める加入限度額以外にも、基本契約の保険種類等により付加できる特約の保険金額に一定の制限があります。

(7) 子会社の保有に関する特例

① 保険業法による定め

生命保険会社が子会社として保有できる会社は、保険業法により、生命保険会社、損害保険会社、少額短期保険業者、銀行等、特定の業を営む会社に限定されております。

また、保有が認められている会社を子会社とする場合は、内閣総理大臣の認可又は内閣総理大臣への届出が必要となります(保険業法第106条、第127条)。

② 郵政民営化法による定め

郵政民営化法において、当社は、生命保険会社、損害保険会社、少額短期保険業者、保険業を行う外国の会社を子会社としてはならないと定められております(郵政民営化法第139条)。

また、保有が認められている会社を子会社とする場合、郵政民営化法上の認可又は届出が必要となります(郵政民営化法第139条、第149条)。

なお、当社が、子会社化することが禁じられている業種の会社に対して、子会社化に至らない議決権割合で出資する場合であっても、監督官庁からの監督上の措置(郵政民営化法第147条)により、当該出資が制限される可能性があります。

(8) 事業再編等に関する特例

① 保険業法による定め

生命保険会社が以下の行為を行う場合、内閣総理大臣の認可を受けなければ、その効力を生じないとされております(保険業法第139条、第142条、第167条、第173条の6)。

・保険契約の移転

・事業の譲渡又は譲受け

・合併

・会社分割

② 郵政民営化法による定め

郵政民営化法上、当社が以下の行為を行う場合、郵政民営化法上の認可を受けなければ、その効力を生じないとされております(郵政民営化法第141条)。

・保険業法第135条に規定する保険契約の移転

・当社を当事者とする事業の全部又は一部の譲渡又は譲受け

・当社を当事者とする合併

・当社を当事者とする会社分割

ただし、以下の場合には、認可を受けられないこととされております。

・保険契約の移転について、移転先会社が日本郵政株式会社又は当社の子会社であるとき

・事業の譲渡又は譲受けについて、保険の引受けに係る事業の全部の譲渡であるとき及び保険の引受けに係る事業の譲受けであるとき

・合併について、合併により当社が消滅するとき及び合併の相手方が保険会社であるとき

・会社分割について、吸収分割承継会社又は新設分割設立会社に保険契約を承継させるものであり、かつ、吸収分割承継会社等が日本郵政株式会社又は当社の子会社となるとき

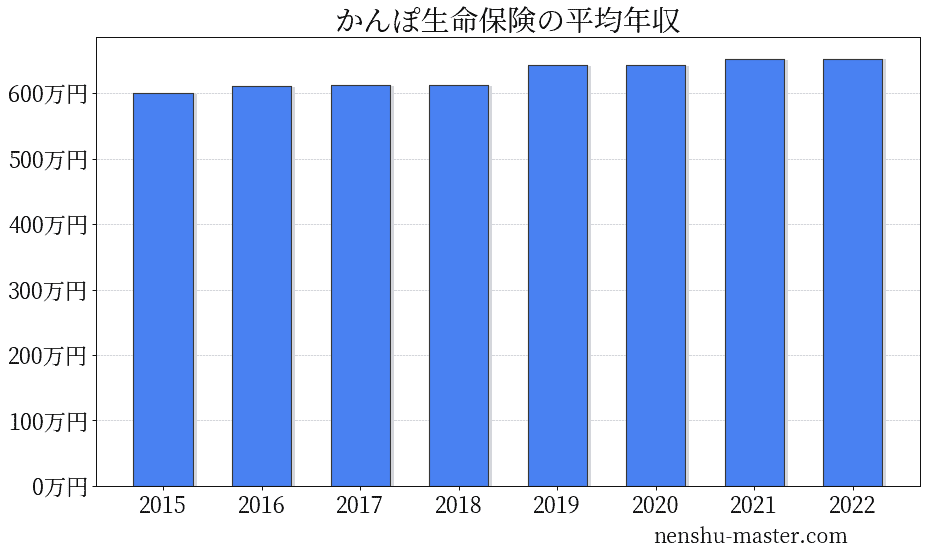

かんぽ生命保険の平均年収は653万円

生涯収入の全国平均である約1.9億円に対し、かんぽ生命保険の生涯収入はおよそ2.42億円と推定されます。

| 年 | 平均年収 |

|---|---|

| 2015 | 600万円 |

| 2016 | 610万円 |

| 2017 | 612万円 |

| 2018 | 612万円 |

| 2019 | 643万円 |

| 2020 | 642万円 |

| 2021 | 651万円 |

| 2022 | 653万円 |

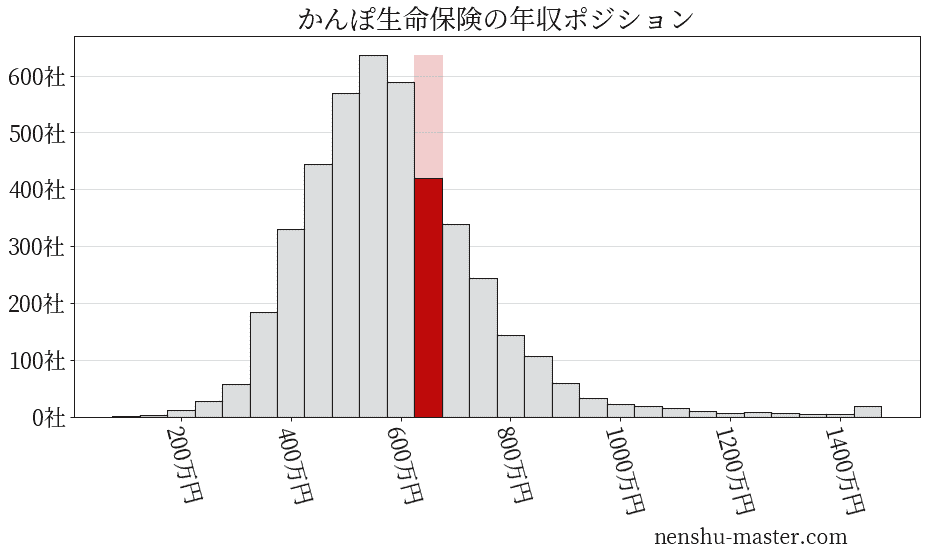

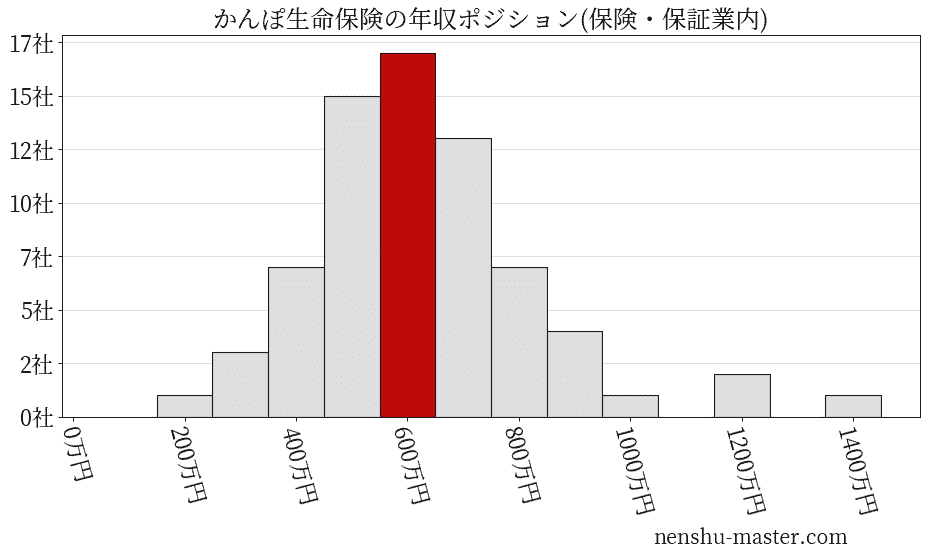

平均年収と社数のヒストグラム上ではかんぽ生命保険は赤色の箇所に位置しています。 年収ランキングではかんぽ生命保険は1704位(全4687社)で、年収偏差値は59.4でした。

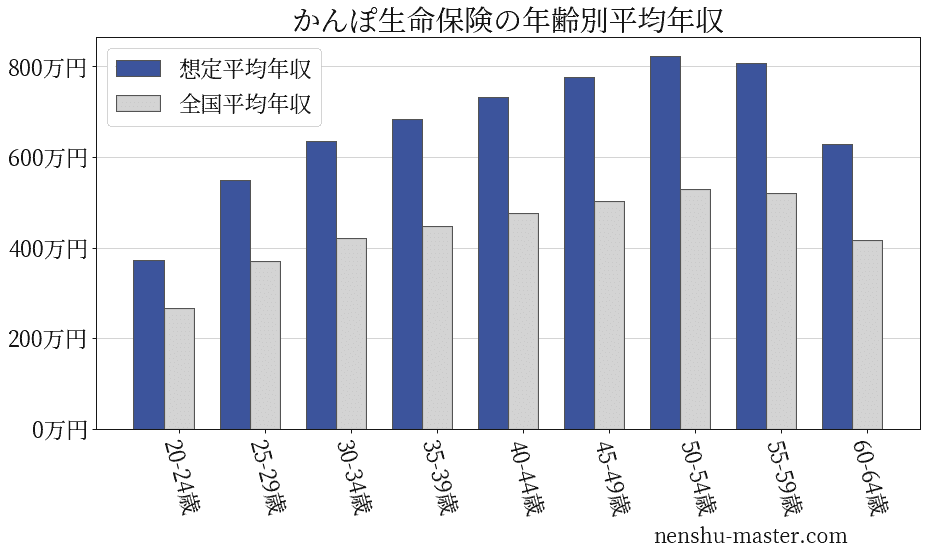

かんぽ生命保険の年齢別年収

| 年齢 | 想定平均年収 | 月額給与 |

|---|---|---|

| 20-24歳 | 373万円 | 29万円 |

| 25-29歳 | 550万円 | 42万円 |

| 30-34歳 | 636万円 | 49万円 |

| 35-39歳 | 684万円 | 53万円 |

| 40-44歳 | 732万円 | 56万円 |

| 45-49歳 | 777万円 | 60万円 |

| 50-54歳 | 823万円 | 63万円 |

| 55-59歳 | 807万円 | 62万円 |

| 60-64歳 | 629万円 | 48万円 |

かんぽ生命保険の賞与・ボーナス

| 年 | 平均賞与額 |

|---|---|

| 2015 | 80万円 |

| 2016 | 81万円 |

| 2017 | 82万円 |

| 2018 | 82万円 |

| 2019 | 86万円 |

| 2020 | 86万円 |

| 2021 | 87万円 |

| 2022 | 87万円 |

かんぽ生命保険の業種・地域

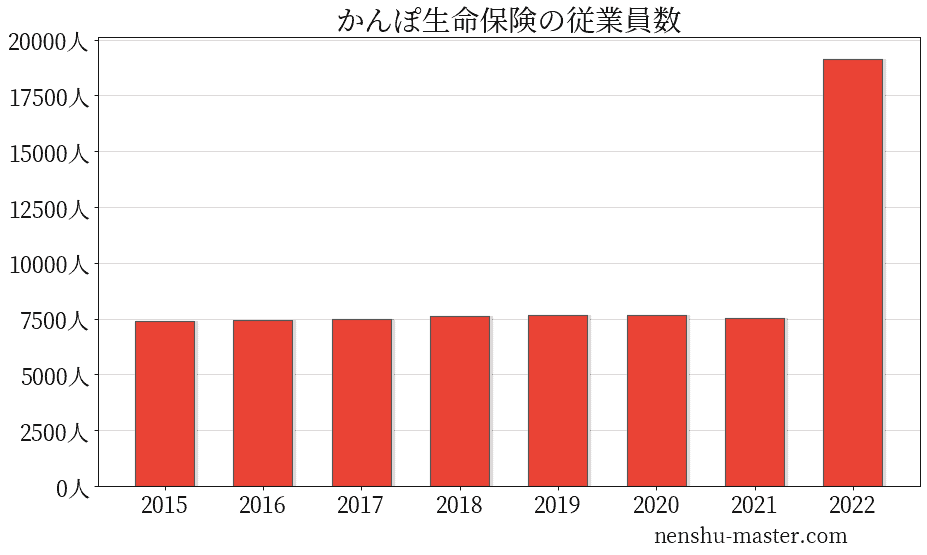

かんぽ生命保険の従業員数は19148人

| 年 | 従業員数 |

|---|---|

| 2015 | 7378人 |

| 2016 | 7424人 |

| 2017 | 7490人 |

| 2018 | 7617人 |

| 2019 | 7638人 |

| 2020 | 7645人 |

| 2021 | 7545人 |

| 2022 | 19148人 |

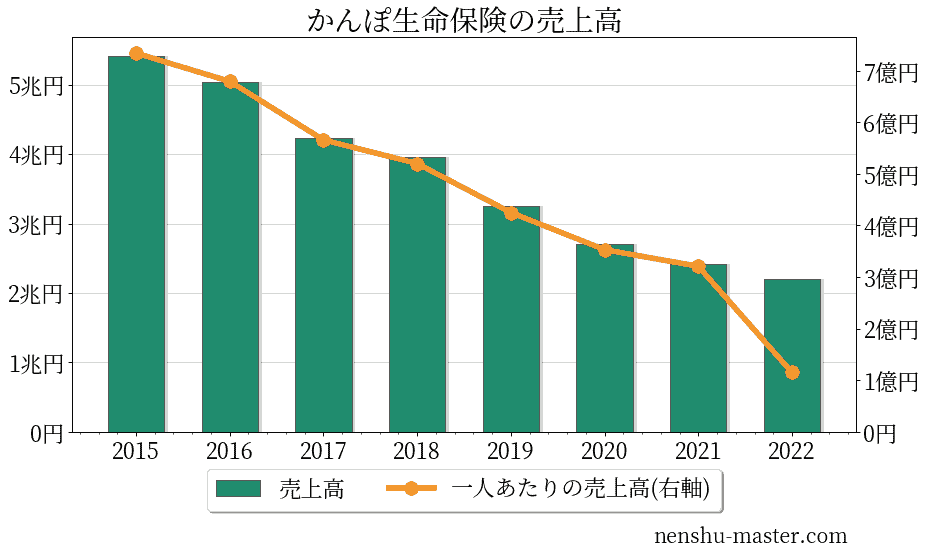

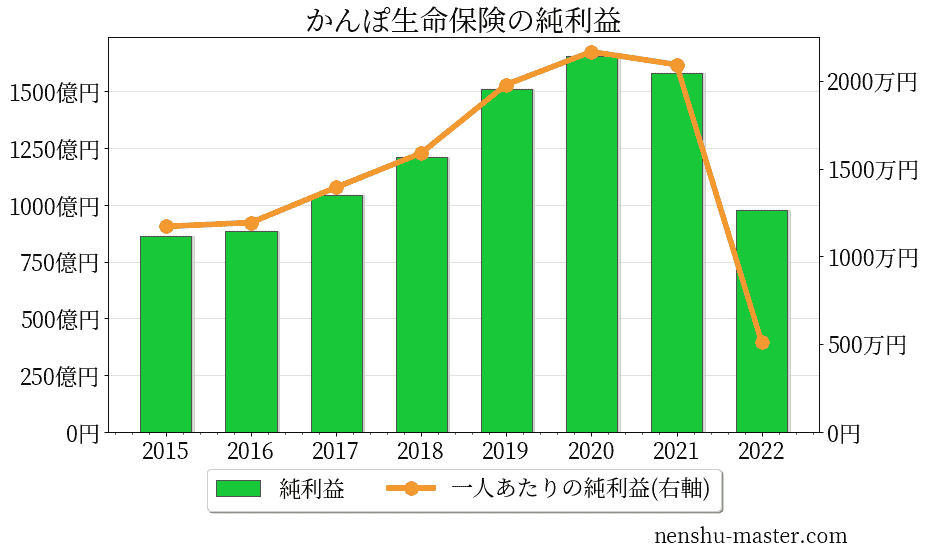

かんぽ生命保険の売上、純利益

【広告】かんぽ生命保険に転職するには?

転職サイトはサイトごとに特色があり、2〜3サイトを登録してそれぞれの良い部分を利用するのが賢い利用方法です。年収マスターイチオシのサイトを紹介します。

JACリクルートメント

「JACリクルートメント」はハイクラスな転職案件を多数持っており、市場価値の高い応募者におすすめのサイトです。 内資系の高額案件はもちろん、JACリクルートメントはイギリスやシンガポールでも展開しており、そのつながりを活かした外資系案件も多数あります。

他の転職サイトでは一気に大量の案件を提示されることがありどれを選べばわからないということが起こりますが、JACリクルートメントではそのようなことはありません。 ひとりの応募者につき複数のエージェントが担当し、選りすぐりの案件を紹介してくれるためマッチ度が高い仕事に出会えます。

ハイクラス案件をメインで扱うJACリクルートメントのみでしか得られない案件情報も多数あります。 上昇志向があり、現在のポジションからステップアップしてよりハイキャリアを目指す方にはイチオシのサイトです。

ランスタッド

「ランスタッド」は敏腕コンサルタントが専任で案件紹介をしてくれる転職サイトです。 ランスタッドのエージェントは評判が良く、最近人気が大きく伸びてきてきています。 よくある転職サイトはエージェントが十分なヒアリングも無くノルマ達成のためにたくさんの案件を紹介してきますが、 ランスタッドはそのようなことはありません。

ランスタッドは少数精鋭のコンサルタントで運営されており、現状のスキルや今後構築したいキャリアなどを入念にヒアリングした上で案件紹介をしてくれます。 特に20代後半から30代の転職に力を入れており、応募者にマッチした案件を紹介してくれます。

そのため案件の質も高く、JACリクルートメントと同様に高年収案件に強い印象です。800万円や1200万円を超える案件も多数あり、 ハイキャリアを目指す方には心強いパートナーです。ランスタッドのみでしか公開されてない案件もかなり多いので、 一度無料登録して相談してみることをオススメします。

参考書籍

かんぽ生命保険の歴史

| 2006年9月 | 郵政民営化法に基づき、株式会社かんぽ設立 |

| 2007年10月 | 生命保険業の開始に伴い、株式会社かんぽ生命保険に商号変更 |

| 2008年6月 | 法人向け商品の受託販売開始 |

| 2008年7月 | 「かんぽ生命 入院特約 その日から」販売開始 |

| 2014年4月 | 学資保険「はじめのかんぽ」販売開始 |

| 2014年7月 | アメリカン ファミリー ライフ アシュアランス カンパニー オブ コロンバス(注1)のがん保険の受託販売等の取扱開始 |

| 2015年10月 | 養老保険「新フリープラン(短期払込型)」販売開始 |

| 2015年11月 | 当社普通株式を東京証券取引所市場第一部へ上場 |

| 2017年10月 | 特約「医療特約 その日からプラス」販売開始 |

| 2019年4月 | 引受基準緩和型商品「かんぽにおまかせ」、先進医療特約の販売開始 |

| 2022年4月 | 特約「医療特約 もっとその日からプラス」販売開始 |

かんぽ生命保険の子会社

| 名称 | 事業内容 |

|---|---|

| 日本郵政株式会社 | グループの経営戦略策定 |

| かんぽシステムソリューションズ株式会社 | 情報システム の設計、 開発、保守 及び運用業務 の受託 |

かんぽ生命保険の類似企業

| 企業名 | 平均年収 | 従業員数 |

|---|---|---|

| ライフネット生命保険 | 778万円 | 208人 |

| T&DHD | 1083万円 | 123人 |

| 三菱UFJ信託銀行 | 892万円 | 6218人 |

| アイリックコーポレーション | 486万円 | 310人 |

| 第一生命HD | 972万円 | 801人 |

| 極東証券 | 789万円 | 225人 |

| ゆうちょ銀行 | 684万円 | 11742人 |

| 日本郵政 | 841万円 | 1485人 |

| 西日本フィナンシャルHD | 980万円 | 10人 |

| キャピタル・アセット・プランニング | 610万円 | 310人 |

かんぽ生命保険と平均年収が近い企業

| 企業名 | 平均年収 |

|---|---|

| トシン・グループ | 573万円 |

| ラクーンHD | 636万円 |

| SDSHD | 598万円 |

| 日本モーゲージサービス | 672万円 |

| アイペット損害保険 | 390万円 |

| T&DHD | 1083万円 |

| サニックス | 459万円 |

| 全国保証 | 756万円 |

| トーア再保険 | 914万円 |

| エム・オー・エー基金 | 257万円 |